AIoT中场战事:蓝海7500亿,独缺领导者

发布日期:2021-01-21

点击次数:547

千亿体量的物联网蓝海正行至中场,群雄割据、品牌混战,唯独缺一位领导者。

据《2020年中国智能物联网(AIoT)白皮书》数据显示,2019年,伴随着5G、数据中心等物联网新基建的进程,中国 AIoT 市场规模直指 4000 亿量级。而到2025年,这个数字将超过7500亿元。

2025年,全球接入IoT的设备总量将达到23.46亿,每人人均可能有4个联网的设备来连接到IoT里。

资本也没有缺席这场盛宴。2015年-2019年11月,AIoT领域共发生1718起投融资事件,总融资额达1919亿元。

在物联网爆发的关口,国外市场呈现的是Google Home和Amazon Echo 的双雄争霸,国内却是多方混战。

这个战场目前已吸引包括小米、百度、天猫、苏宁在内的互联网巨头进入,眼下更多的挑战者正在蜂拥进入抢食。不论是通信巨头、互联网公司还是传统家电行业都想搭上这辆政策和科技双重驱动的快车。

AIoT市场的格局也从小米自造生态链的“苹果模式”,发展到阿里、百度“有限开放生态”,继而进化到了以涂鸦智能为代表的彻底开放的“安卓模式”。

2020年,疫情虽然给经济带来许多负面影响,却将全球数字化的进程至少提前了5-7年,刺激了AIoT市场的变革。

7500亿的AIoT市场,到最后是“苹果模式”称霸,还是“安卓模式”统领,需要技术硬实力,更需要场景想象力。

时间来到2020年,往常以语音为入口的玩法正在被玩家自我颠覆。

在AIoT行业,智能家居是最能摸得着,看得见的落地场景,也是入场玩家的首个着力点。

提起智能家居,人们想到的是能用手机远程控制的空调、灯光,热水器;再接着是小度,小爱同学和天猫精灵,对着AI语音助手说出唤醒词,和它进行语音交流,启动扫地机,调节室内温度,完成多种预设技能。

但在近日举行的北京硬科技发布大会上,业内人士说,用户对于智能家居的想象力还远远不够,语音操控智能单品只是智能家居的起点。

小度助手6.0已经不再需要每次都喊小度小度,现在的小度甚至能实现多模态交互,一个手势,一个眼神,你只要看着它,捕捉到你的信号,它就能进入到聆听模式。

涂鸦技术赋能的智能设备,通过Wi-Fi和蓝牙的结合以及无感配网技术,让智能设备只要通电,手机就能自主发现配对,大大降低了消费者使用智能设备的门槛。涂鸦的另一项面对没有网络的商业场景的设备交付和组网技术,可以做到15分钟交付一个房间,施工时间缩短了80%。

当互联网巨头从技术角度不断革新,细分行业的玩家则从场景开始变革。

根据沙利文数据和中金资本研究组的预测,到2024年,全球楼宇内场景使用的智能硬件设备将超过233亿个。

而未来语音将不只是唯一的入口,眼神交互,体感交互这些更自然、无缝的交互方式才是趋势。物联网将是一个智能大脑,具备感知能力,决策能力,执行能力。

不论从技术还是场景开始变革,入场玩家都想找到一个支点撬动整个行业。

毫无疑问,互联网巨头们在上半场成为了这4000亿AIoT市场的主角。

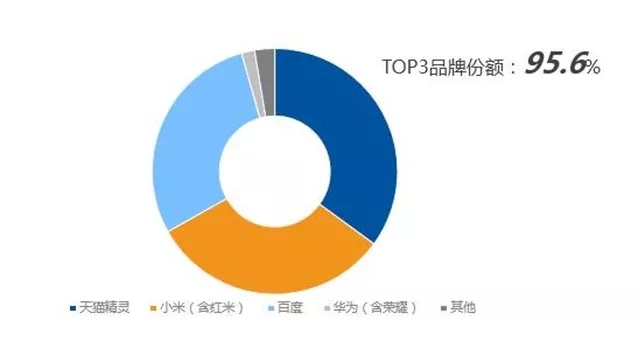

目前智能家居的主要入口是智能音箱,以语音口令控制接入智能家居。阿里,小米,百度,三家互联网公司布局纷纷布局智能音箱,其作为Top 3的市场份额占到整个智能家居行业的95.6%。

*数据来自奥维云网《2020年上半年中国智能音箱市场总结报告》

阿里在2017年双十一99元半卖半送的价格,将100万台天猫精灵送给了消费者。2020年上半年,中国智能音箱市场销量为 1908.6 万台,同比增长 22.7%。天猫精灵以34.7%的市场份额占据第一。

小度助手主要聚焦在智能家居、随身设备、智能车载三大场景,目前在小度平台上,可连接数已经超过了1.7亿,有几百个品牌,品类基本可以覆盖到绝大部分用户日常生活。今年9月,小度完成独立融资,融资后估值200亿元,即将从百度独立出来。

相比之下,虽然传统家居品牌也早早嗅到了智能家居的未来,一边设备升级,一边自建平台,从海尔的U-home到美的的智慧家居再到格力的G-OS物联操作系统,但生活家居的局限性,都使其无法和互联网公司更宏观的智能场景范围相抗衡。

互联网巨头的AIoT生态战略都从入口、连接和生态三个方向布局。智能音箱则是三大巨头的入口之争。三家巨头都想要通过把控端口,有限开放给开发者,让智能家居细分行业的玩家主动加入其生态,丰富其产业链内的产品种类,增强自己的渗透性。然后再从智能家居延伸到更多的智能化商业场景,真正完成AIoT的战略布局。

而华为作为通信行业的领头者,也在类似三个层面布局AIoT生态,和三大互联网企业从家居切入AIoT不同,华为更多是在办公、汽车等更为开阔的场景上进行布局。华为凭借在通信领域的领导地位,使其在智能硬件协议互通方面做出了自己的标准,也就是HiLink平台,并且企图弯道超车,在生态布局后,靠强有力的通信技术提供更高效的智能化服务。

三大巨头都是“苹果模式”。前期自建生态,迅速占领市场份额,但到后期相互产品不互联,弊端就出现了。每款产品都需要有一个App,要不然买一屋同一生态链的家具,否则就要通过多个App操作。这时市面上闯入了一个“安卓模式”的玩家——涂鸦智能。

相比这三家一边To B,另一边To C,涂鸦智能只做To B,为客户提供智能化软硬件解决方案。涂鸦智能创始人兼董事长陈燎罕更直言涂鸦不做小米模式。目前市场上遍布智能化产品,但没有一个公司真正做出将所有智能单品连接起来的智能化平台,因为品牌和品牌之间是存在竞争壁垒的。但涂鸦智能作为一个IoT技术开发平台,从底层技术赋能开发者,为客户提供SaaS和PaaS解决方案,不会和客户有商业上的冲突。

陈燎罕称截止2020年十月,涂鸦已经技术赋能了超过20万款智能设备,达到了每年超过200%的增长。在全球范围内,世界500强企业已经有超过30家跟涂鸦开始全面的战略合作伙伴,涵盖照明电工、大小家电、教育健康、娱乐等多个类目,让万物互联有了可能。

AIoT从借政策春风和技术革新成为一片蓝海,到各路玩家纷纷入局抢占市场,至今却没有一家能统领江湖。

市场割裂、平台割裂、数据割裂、还有用户数据隐私的问题,都让这片蓝海难出一个领导者。

中国信息通信研究院云计算与大数据研究所副所长魏凯称,物联网行业最紧迫的问题是整合。整合不意味着谁吃掉谁,而是需要一些平台,一些技术工具,把以前非常难以做到的碎片化的这些孤岛,零零散散的设备做一些整合。

中金硅谷基金管理合伙人高青称目前通讯协议没有统一,整个生态的设备没有办法联动,国内各家智能家居厂商还是各自为战,大家都想自己建一个技术屏障和生态护城河,所以在这种行业架式下是没有办法形成一个高效的行业生态环境。

行业的碎片化,是弊端,也是机遇。

2020年中国智能物联网(AIoT)白皮书指出,由于AIoT在落地过程中需要重构传统产业价值链,既需要适应传统产业的特性、平衡传统利益链条,也要与生态合作伙伴共同搭建最适宜产业AI赋能的架构体系,AIoT行业的高速增长期还未到来,预计到2022年总产值超7500亿元。

小米和天猫都在图谋市场领导者的位置。

过去一个月,小米的两家生态链企业九号公司和石头科技陆续登陆科创板。随着小米AIoT生态链企业相继走入资本市场,小米想要依靠设备连接的密度,发挥AI×IoT的能力,构造一个更宏观的生态链。

而天猫精灵依靠阿里自身的电商基因与600多个品牌厂商、150个品类、5000多款产品展开合作,意图形成完整的AIoT生态。

而涂鸦智能开始以中立的态度联手传统家电品牌、互联网公司,来实现AIoT在安防、酒店、医院等更多商业场景的应用。Powered by Tuya的智能设备让通信标准不一的各品牌智能设备互通互联,并通过一个App一键控制。

而AIoT行业需要在技术层面上不断创新迭代。现在通用的WiFi 4,因为路由器设备连接数的限制将逐渐淡出市场。随着需要连接的智能设备的增量,WiFi 6到了2023年将会成为主流。

针对数据割裂的痛点,联想正在和涂鸦在智能存储方面展开合作,以边缘计算中心为核心,对用户智能设备产生的数据进行集中管理,再借助设备的本地算力实时分析,通过AI的算法针对用户的使用习惯推荐解决方案,使万物不但要互联,而且要智联。

而联想中国区消费生态产品事业部总经理禚春磊称,IoT产业未来的发展趋势将从目前的割裂、封闭的模式,走向无界、开放的生态模式。

2020的AIoT市场仍是一场混战,但伴随着每一次的技术变革都有一些重量级的科技企业的崛起,从PC时代的IBM,互联网时代的微软和英特尔,移动互联网时代的Apple,再到AI时代的亚马逊、Microsoft。

万物互联时代,新的巨头也必将崛起。